官方网站化学原料和化学成品制造业着落9.0%")

原标题:外资依然没信心

起原:半夏投资

最近各大外资投行的2025年度宏不雅经济瞻望讲述和策略讲述纷纷出炉,这两天我也汇注学习了一下。看结束之后发现:

外资相等一致的,依然对中国莫得信心。

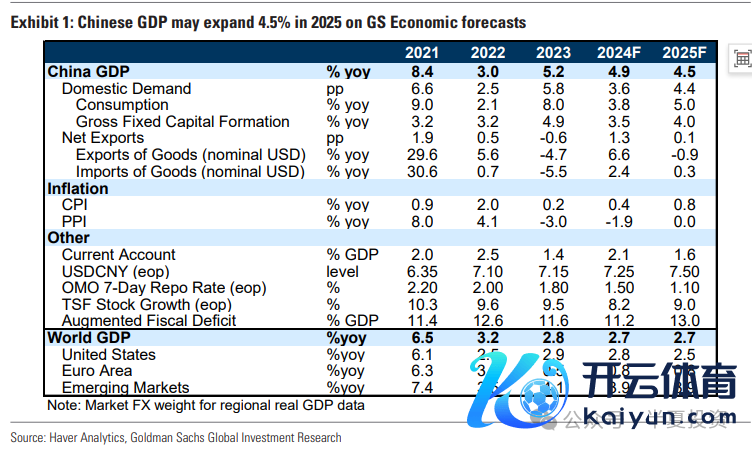

高盛

预测中国GDP增速从2024年的4.9%,下滑到4.5%。

地产销售金额下滑9%,面积下滑4%,隐含价钱赓续下降5%。对经济的株连保管2024年水平。

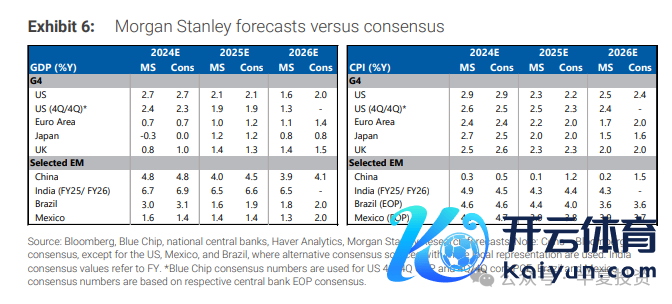

摩根斯坦利

其环球团队预测2025年中国实验GDP增速下滑至3%,CPI增速下滑到0.1%。

其中国团队以至愈加悲不雅。

预测2025年中国赓续通缩,因此款式GDP会下滑到3%。都集上头的4%实验GDP和0.1%CPI,这隐含PPI水平大要-2%。

原文如下:

We see a low limited chance that China's government will front-load enough fiscal stimulus to target consumption and housing in 2025 due to concerns over moral hazard and a premature transition into a 'welfare state'. As a result, domestic deflation will likely persist for longer, leading to ~3% nominal GDP growth in 2025.

判断2025年中国企业利润情况比2024愈加勤劳。

原文如下:

We lower earnings growth expectations for 2025 and 2026. In fact, we are expecting even lower earnings growth in 2025 than in 2024, which has been already a challenging year.

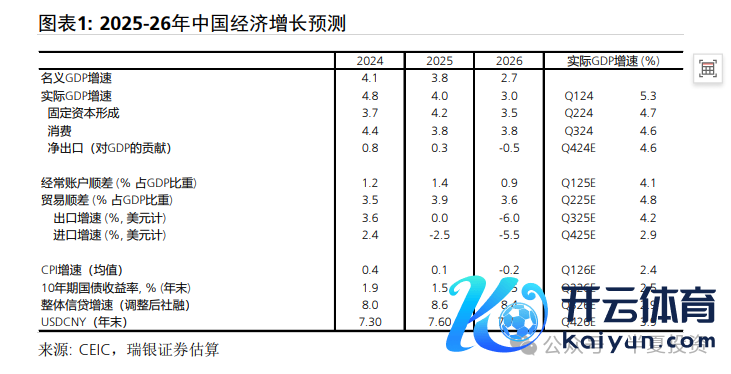

瑞银集团

预测2025年中国实验GDP增速放缓至4.0%,款式GDP增速放缓至3.8%,隐含物价水平赓续下降。

预测2025年房地产销售面 积下降5-10%,新开工面积下降10-15%,房地产投资下降5-10%(三者降幅可能更多接近于区间上限)。

巴克莱

预测GDP增速放缓至4%,稳定率飞腾至5.3%,破钞增速赓续下滑到3%。

总结一下,险些通盘的外资都认为:

2025年中国的GDP增速赓续下滑;2025年低通胀的情景不会改善;2025年房地产市蚁集赓续下滑,对经济组成株连。

外资投行公开用笔墨抒发我方没信心,外资机构投资东说念主用脚投票,也抒发我方没信心。凭证EPFR统计,主动外资合手续卖出中国股票,在港股的合手仓依然革新低。

因此,在外资影响更大的香港市集,恒生中国企业指数跌回到9月26号政事局会议今日的水平。

9月以来,从货币到财政到产业战术,刺激性战术密集出炉,中央部委召开了多场新闻发布会,向全世界和全社会交流讲解:中国政府但愿改善经济增速和物价水平,但愿房地产市集企稳回升。后续仍有多数的战术会合手续出炉,多数的救济性资金会合手续开释,但愿诞生信心。

2个月夙昔了,为什么外资照旧没信心?

我也比拟浑沌,是以也去跟种种外资机构进行了一些交流,交流对象买方和卖方都有。大致不错汇总如下。

我问:

住建部说近期就要在35城作念100万套城中村校正,沿路货币化安置。最近范围推行到300城,为什么不服气房地产会见底呢?

回话:

城中村校正不是旧年就推出了的吗?1年夙昔了莫得几许实质的发达。旧年年底PSL一度还出现了5000亿的增量,但几个月之后都还且归了。

我讲解:

岁首可能是有些不对吧。最近确凿运转作念了,上海上个月依然签约了2个小区几百亿范围了。

回话:

百亿这个级别,作念几个小案例是可能,关联词昭着不够的。需要万亿级别的总量,那么需要看到千亿级别的范围快速落地才行。

我问:

不光城中村校正,现时还救济处所政府用专项债对地皮和房屋收储。

回话:

央行5月就推出了3000亿保险性住房再贷款救济研讨。现时为止一直都是只见楼梯,不见东说念主下来,只披发了几百亿。

我讲解:

那时3000亿再贷款利率1.75%,通过贸易银行涨价之后资金资本接近3%,显着高于房钱申报(前20城平均2.2%),是以处所政府打顽抗,没动机拿这个钱。现时发5年处所专项债利率只好1.8%了,低于房钱收益率,处所政府应该是有动机的。

回话:

之前一直作念不到,我没法服气它只是是利率的问题。除非大面积落地,不然我现时也不应付服气他能作念到。

我问:

地产的战术力度应该是确凿加大了的,天然,你不错再不雅察2个月看恶果。那么财政怎么看呢?10万亿的化债难说念不是非吗?处所政府把对企业的欠款还掉,企业把欠的薪水还掉,对私东说念主企业和住户部门都是功德啊。

回话:

处所政府也有可能去置换银行贷款和高息非标。为什么一定要还欠企业的钱呢?我看几大建筑央企,到3季度,应收账款照旧赓续增多的,现款流照旧赓续恶化的。

另外化债只是置换,不是彭胀。只是省点利息云尔。

我讲解:

10万亿化债内部,有6万亿是靠升迁债务上限完结的,是以不是置换啊,是昭着的财政彭胀。加上寥落国债,来岁狭义赤字也可能调升,来岁广义赤字细目是回升的。

回话:

因为私东说念主部门的信贷需求是削弱的。政府广义赤字不是只是彭胀就不错,它的彭胀幅度需要显着卓绝私东说念主部门的削弱的幅度,才足以逆转经济的下滑。

如果看合力的话,需要看到总的社会融资增速的回升,关联词到最新的10月份为止,社融增速还不才滑。

只须社融增速照旧下滑,经济的回升莫得合手续性。破钞的阶段性反弹,主如果以旧换新的短期影响,工业升值加的阶段性反弹,便是阶段性的补库存云尔,都合手续不了太久的。

我讲解:

财政部24-26年每年发2万亿,也就说本年剩下2个月就要发2万的专项债,那么或者率11月或者12月社会融资增速就会回升了啊?

回话:

四月30号ZZJ会议通稿不是也说过:加速专项债发诓骗用程度,保合手必要的财政开销强度。过后并莫得作念到,2季度刊行以至放缓了。那时央行还屡次公开说长债利率太低。我那时念念专项债刊行加速,央行气派也明确,还去随从央行作念空了一波30年国债,戒指亏钱止损出局的。

骗我1次不错,骗我2次不错,不要念念骗我3次。看不到事实,光说什么,不会再信了。

交流结束之后我的体会:

由于夙昔的一段本事,咱们确凿有若干次,战术研讨因为多样原因,推行的力度或者推行的节律低于率先的讲解。外资对咱们的战术落地的信任水平,确凿是有所裁汰的。是以他们需要看到切实的现实,而不单是是书面或理论的方向和研讨。

这些要道的现实包括:

1,社会融资总量增速合手续回升。

2,处所政贵寓游企业,比如他们最平直能够看到的是央企的建筑公司。应收账款能改善,现款流能转正。

3,城中村校廉正面积实验落地。需如果千亿级别的,而不是百亿级别的。

4,地产收储大面积落地。需如果千亿级别的,而不是百亿级别的。

5,世界范围内的房地产价钱合手续几个月企稳回升。

夙昔一段本事,中国的战术制定和推行的关连部门,给出了相当的诚意,开了好多场发布会,也作念了好多交流交流。咱们都以为备受饱读吹。关联词现时的情况,关于国外投资东说念主,似乎光靠说是不够的。增多交流虽然是相等好的,更进攻的是实干。

我期待,也服气,岂论是中央部委照旧处所政府,都会撸起袖子加油干。只须连结3个月的要道经济方向合手续回升,就能改换全世界,包括外资的预期和信心。

另外,看成投资者,我念念这昭着是一个契机。

不单是因为我服气中国经济的基础底细和后劲,服气这一轮战术的力度和推行力会卓绝之前,还因为:

这里昭着存在弘大的预期差。

中国的四大国有银行,在港股依然订价在0.4PB,4倍PE,便是因为外资并不服气中国经济和中国房地产市集能企稳回升,走出低通胀暗影。不服气中国处所政府的债务问题能巩固落地,获取消化。这种估值水平,隐含的便是银行对处所政府的贷款,对住宅的按揭贷款,都依然会有不少坏账。

中国的建筑行业几大央企订价更低,宽广订价在0.3PB,3倍PE,亦然因为它们的应收账款主要债务东说念主是处所政府,应收在增多,还款本事在拉长。外资认为这些钱大部分是收不回归的,异日都是要坏账的。骨子亦然不服气中国处所政府的债务问题能巩固落地,获取消化。

只须咱们的中央部委,处所政府都都心合力,撸起袖子加油干,咱们的战术走在正确的说念路上,那这些昭着都是会被证伪的。

这些企业估值开垦的空间,昭着都是相等弘大的。