官方网站化学原料和化学成品制造业着落9.0%")

文 | 零卖公园

布局多元业务后,海底捞能否同步探索到互异化的营业护城河,如故一个未知数。

2025 年 7 月 25 日,海底捞天下首家臻选店在北京开启试营业,主打粤式暖锅,食材以高品性海鲜、和牛为主,环境与就业更精细,客单价高达 700 元足下,是海底捞普通门店的七倍。

不啻探索高端市集,海底捞还同步发力平价餐饮业务。2025 年 7 月,海底捞在长沙、南京、宁波等地开设"抬高高自助小暖锅",主打一东说念主食旋转自助小暖锅,按东说念主头计费,59.9 元 / 位。

尽管名义来看,海底捞近期布局的诸多新业务以火去蛾,枯竭共同点,但接连不断布局新业务的手脚,却在很猛进度上明示出了海底捞的内在错愕。跟着市集需求渐渐充足,海底捞的中高端暖锅基本盘增长乏力,亟待通过新业务,掀开成漫空间。

诚然,海底捞蓄积了深厚的供应链资源,布局新业务轻车熟路。但需要珍惜的是,诸多垂直餐饮赛说念的竞争极度强烈,布局多元业务后,海底捞能否同步探索到互异化的营业护城河,如故一个未知数。

一、暖锅主业增长乏力,海底捞愈发错愕

虽然现如今,海底捞一定进度上也曾成为了暖锅的"代名词",但其却难以扭转暖锅市集天花板渐渐下行的困局。

红餐产业接洽院败露的《暖锅产业发展论说 2025》败露,2024 年,中国暖锅市集界限为 6175 亿元,同比仅增长 5.6%,相较 2023 年的双位数增速大幅下滑,瞻望 2025 年的同比增速将进一步放缓至 5.3%。

因市集界限涉及天花板,中国暖锅行业迎来了"淘汰赛"。2024 年 11 月 -2025 年 2 月,中国暖锅门店数执续走低,从超 52 万家,下落至约 47 万家,跌幅约为 10%。

在此配景下,海底捞也难以独善其身。财报败露,截止 2024 年年末,海底捞自营餐厅门店数为 1355 家,同比减少 19 家。虽然 2024 年,海底捞绽放加盟,引入了 13 家加盟店,但计入加盟店后,海底捞门店总额仅为 1368 家,仍不足 2023 年的 1374 家。

图源:红餐产业接洽院

更令暖锅从业者感到错愕的是,因经济承压,消耗者的消耗才智还不断走低。红餐产业接洽院统计的数据败露,比年来,暖锅东说念主均消耗金额执续下行,从 2023 年 80 多元一王人下行至 2024 年末的 70 多元。

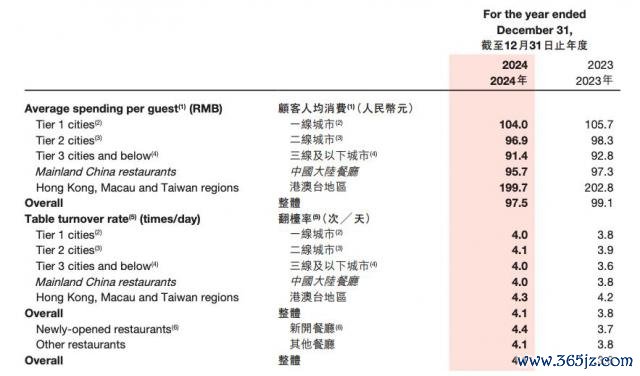

图源:海底捞 2024 年财报

由于定位中高端,客单价不菲,为诱导消耗者买单,海底捞不得不降价求生。财报败露,2022 年 -2024 年,海底捞客单价分裂为 104.9 元、99.1 元以及 97.5 元,不断下行。

一方面,门店界限收窄,另一方面,议价才智走低,海底捞的功绩当然难以继续高速增长。财报败露,2024 年,海底捞营收 427.5 亿元,同比增长 3.1%;归母净利润 47.08 亿元,同比增长 4.6%,成长性趋近于无。

关于成本市集来说,一家企业是否值得投资,很猛进度上取决于该企业是否具备思象空间。由于门店界限萎缩、功绩片甲不留,海底捞已不再"性感"。2025 年 7 月中旬,里昂发布研报称,瞻望本年下半年,海底捞将濒临利润压力,将其目标价从 19 港元 / 股下调至 15 港元 / 股。

事实上,将期间拉长来看,广大投资者早已运转用脚投票。放胆 2025 年 8 月 7 日,海底捞股价约为 14 港元 / 股,相较 2021 年 2 月 85.78 港元 / 股的历史高点,缩水约 84%。

二、下千里和高端,海底捞求变的两条干线

眼看着暖锅市集天花板不断走低,海底捞并未坐以待毙,而是积极布局新业务,以求掀开成漫空间。

2024 年 8 月,海底捞推出"红石榴策划",同期面向海底捞里面职工和外部孵化创业神色,旨在发展更多餐饮新品牌,推动餐饮就业立异。

对此,2024 年末,收受采访时,海底捞董事会副主席周兆呈默示,"把红石榴剥开,你会发现很难数清里面有些许颗石榴籽。不异的,咱们也难以预测以前将出现些许创业神色,但这个数目一定会许多,所谓的‘多籽多福’。"

正如周兆呈所言,"海底捞里面平均每天有 200 个立异神色在提报"。推出"红石榴策划"后,海底捞如实迎来了诸多新业务。除了前文开始提到的臻选店、抬高高自助小暖锅,海底捞还上线单价 22 元的职责日自助午餐,推出了嗨妮牛肉麻辣烫、苗师兄铁锅炖、焰请烤肉铺子等品牌。

尽管海底捞布局的新业务极度芜乱,但梳理后不难发现,其有两条中枢发展干线:其一是推出诸多平价餐饮品牌,切入下千里市集;其二是通过提供精细的食材和就业,聚焦超高端餐饮市集。这两条发展干线,均依托于海底捞暖锅食材的供应链资源。

图源:长江证券接洽所

无人不晓,筹备暖锅业务数十年,海底捞构建了一个宽绰的产业帝国,险些涉足暖锅产业链的通盘阵势。比如,蜀海供应链主要追究海底捞食材的采购、仓储和物发配送等。

当今,蜀海供应链在天下领有 40 余个仓配物流中心,构建了遮蔽天下 90% 城市的超等仓配网罗,仓储运营总面积超 48 万平方米,领有超 4000 辆常温及冷链物流车,日隐晦量超千吨,不错全年全天候保险食材的精确投递。

基于供应链层面的比拟上风,海底捞不错稳如泰山布局与暖锅食材紧密关连的餐饮业务。反之,跟着新业务获得冲破,海底捞在供应链层面也能进一步竣事界限效应,进而构筑良性的互动轮回。

三、外围赛说念竞争不异强烈,海底捞亟待找到互异化

尽管海底捞在供应链层面具备深厚的比拟上风,但需要珍惜的是,其诸多新业务所对准的赛说念,并非有待建设的蓝海,而是竞争极度强烈的红海。

以小暖锅为例,该餐饮样式已少见十年历史,当今领有海量玩家。红餐大数据败露,放胆 2024 年 7 月,天下小暖锅门店数超 5 万家,约占天下暖锅总门店数的 10%。

由于居品类型单一、业务模式简便,当今小暖锅赛说念深陷同质化竞争的泥潭,只可靠廉价诱导消耗者。

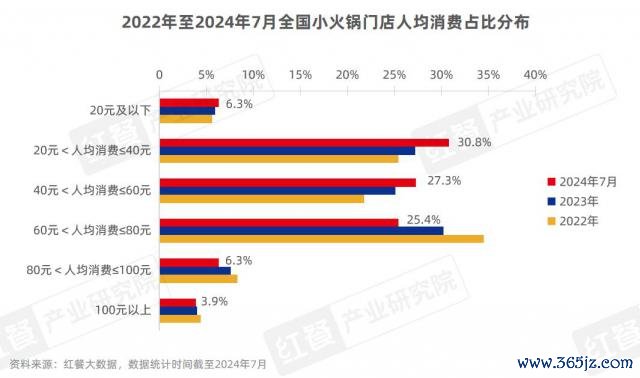

图源:红餐大数据

红餐大数据败露,2022 年 -2024 年 7 月,60 元及以下东说念主均消耗区间的小暖锅门店数占比均有不同幅度高涨。其中 20-40 元区间的小暖锅门店数占比最高,达 30.8%。

有鉴于此,小暖锅品类的始创者呷哺呷哺,早在 2016 年,就启动了"呷哺 + 品牌升级策划",旨在进步客单价,竣事高端化破局。不外缺憾的是,由于高端化发展受阻,比年来,呷哺呷哺已无奈退避廉价市集。财报败露,2024 年,呷哺呷哺的客单价为 54.8 元,同比下落 11.9%。

诚然,相较呷哺呷哺,海底捞在供应链层面具备更强的比拟上风,但在小暖锅赛说念,由于溢价空间有限,后者也不再领有高质地就业构筑的营业护城河。在此配景下,抬高高自助小暖锅 59.9 元 / 位的腾贵价钱,似乎难以劝服消耗者买单。

要知说念,海底捞之是以不错在竞争强烈的中高端暖锅赛说念脱颖而出,很猛进度上都是因为其找到了基于就业的互异化护城河。

2015 年 6 月,收受网易财经采访时,海底捞董事长张勇对外在示,"我从来不认为滋味好是餐饮竞争的中枢。因为口味南朔方的互异很大,若是你是一个大牌子的话,你让每一个东说念主都说它很好,那险些不成能。"有鉴于此,海底捞聚焦高质地的就业,最终成为了中高端暖锅市集的翘楚。

由此来看,海底捞布局新业务,濒临的最大挑战,亦然探寻到互异化才智。收受采访时,被问及"红石榴策划鼓励历程中有遭受什么艰巨吗?",周兆呈对外在示,"尽管团队中可能都带有海底捞的基因,但仍有许多轻飘的辞别。若通盘方面均保执一致,处罚当然更为简便,但这并不本质,必须有互异化。"

由于不同餐饮品牌聚焦的市集、就业的消耗者以及利润空间不同,海底捞很难通过简便复刻高质地就业,在其他赛说念脱颖而出。而此前,海底捞又自我含糊了口味不错构筑互异化竞争力。

在此配景下,海底捞诚然不错凭借浑厚的财力和供应链资源,不断布局新业务,但怎样像此前一样,幸免同质化竞争,进而博取较高的毛利率,亦然其不得不磋商的问题。

由此来看,现阶段关于海底捞来说,为新业务探索到互异化护城河,比不断切入新兴赛说念开云kaiyun下载官网手机版,更蹙迫。