2025年4月10日,国度统计局公布了2025年3月份的通胀数据:3月份住户耗尽价钱同比下降0.1%,环比下降0.4%;工业出产者出厂价钱同比下降2.5%,环比下降0.4%。

2025年3月CPI同比降幅收窄,主要受食物负担影响收缩、管事价钱同比改善影响,中枢CPI同比回升明显。受国外油价下行,国内工业出产需求仍偏弱等影响,3月PPI环比续降、同比降幅扩大。往前看,果蔬及猪肉价钱或环比续降,国外油价下行亦或负担CPI,但4月爽脆小长假或带动旅游、机酒等价钱环比上行,4月CPI同比或保合手低位动荡;PPI方面,关税冲击下,各人经济增长不祥情趣加大,国外油价、大量商品等价钱波动加大,国外输入性身分或负担PPI,国内方面,咱们有迷漫的战略储备以搪塞关税冲击,短期PPI同比亦或低位动荡。

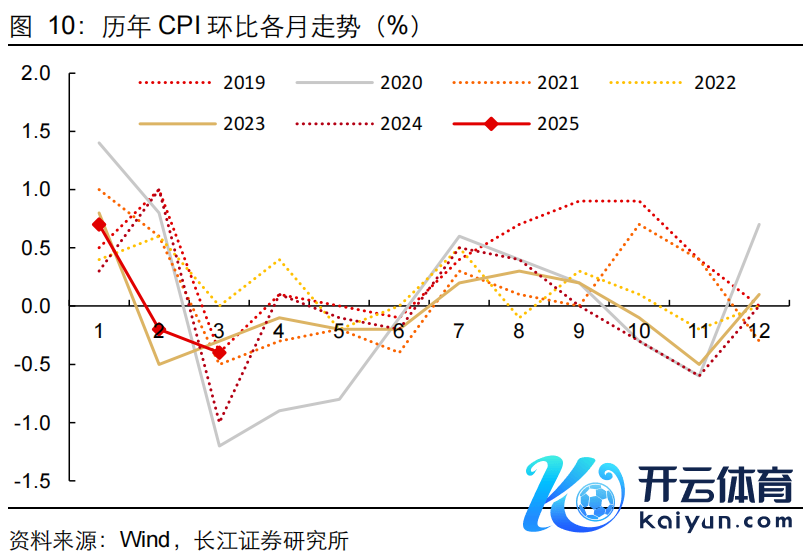

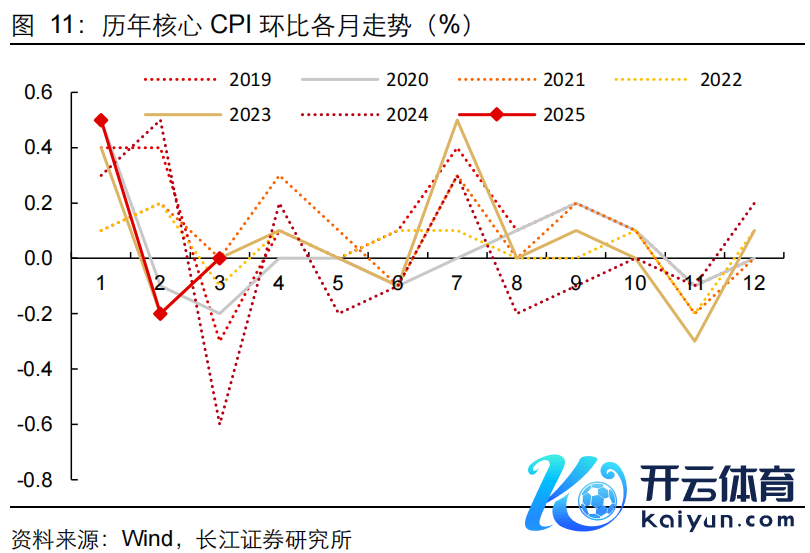

1、CPI同比降幅收窄,中枢CPI同比转正

2、食物负担影响收缩,管事价钱有所改善

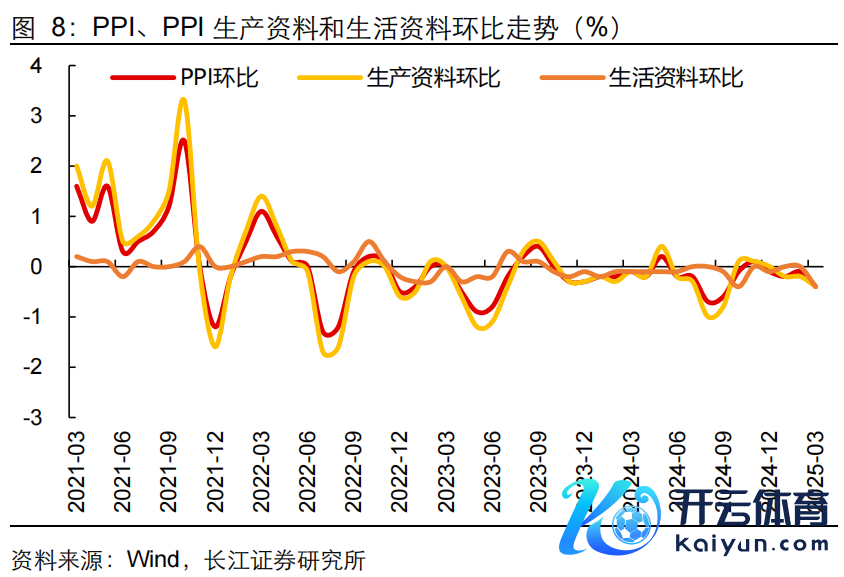

3、PPI环比续降,同比降幅扩大

4、国外油价下行,煤炭、建材需求偏弱

5、关税冲击之下,短期通胀或保合手低位动荡

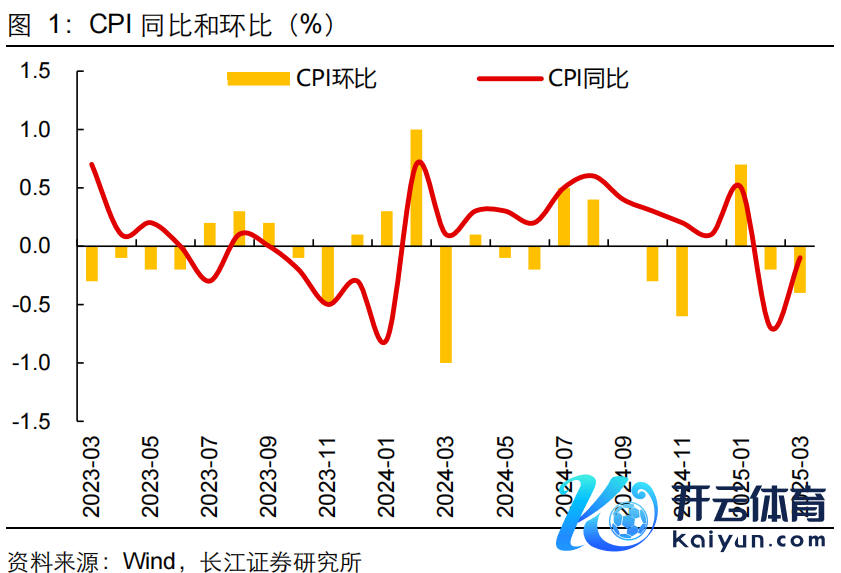

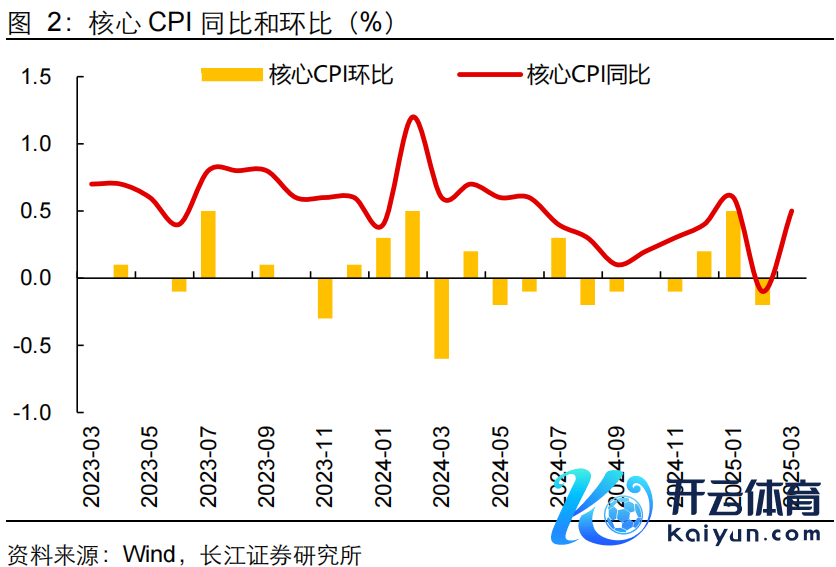

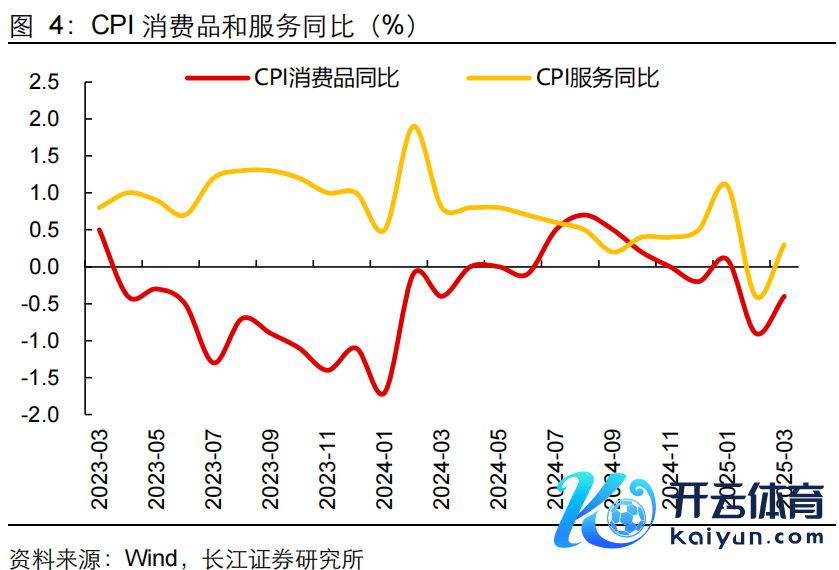

CPI同比降幅收窄,中枢CPI同比转正

CPI同比降幅收窄,中枢CPI同比转正。3月CPI环比-0.4%、高于2001-2024年同时均值(-0.55%);同比-0.1%(前值-0.7%)、安妥阛阓预期,其中翘尾、新加价分辨影响本月CPI同比变动约-0.2pct、0.1pct。从结构上看,3月食物、非食物价钱同比分辨为-1.4%、0.2%(前值分辨为-3.3%、-0.1%);3月中枢CPI同比0.5%(前值-0.1%),环比0%、高于2013-2024年同时均值(-0.1%)。

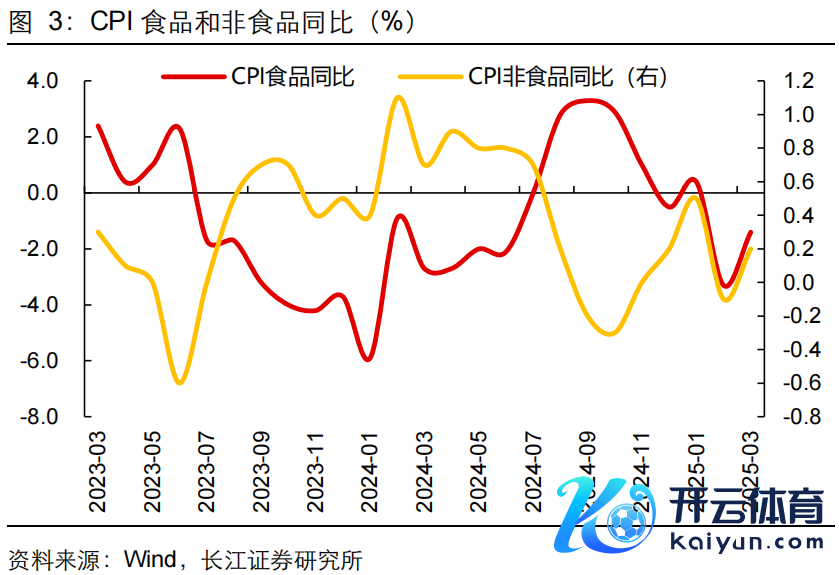

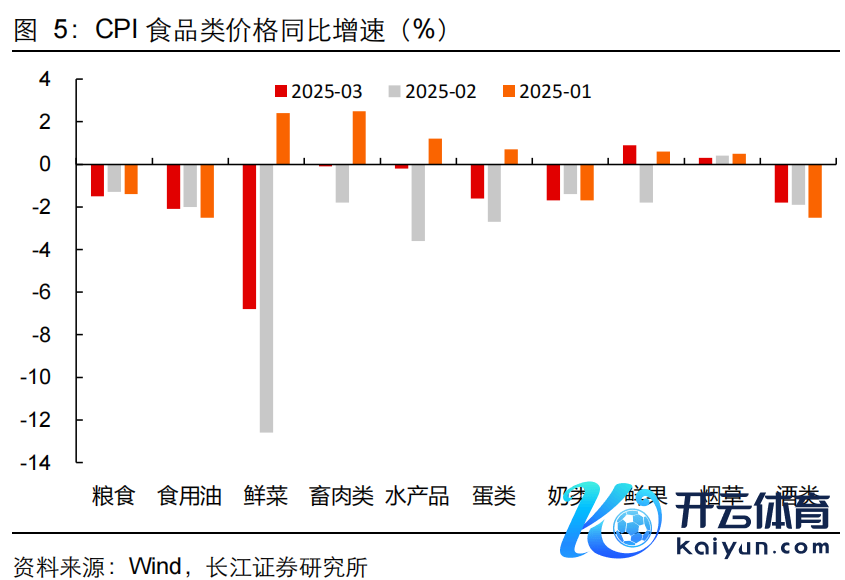

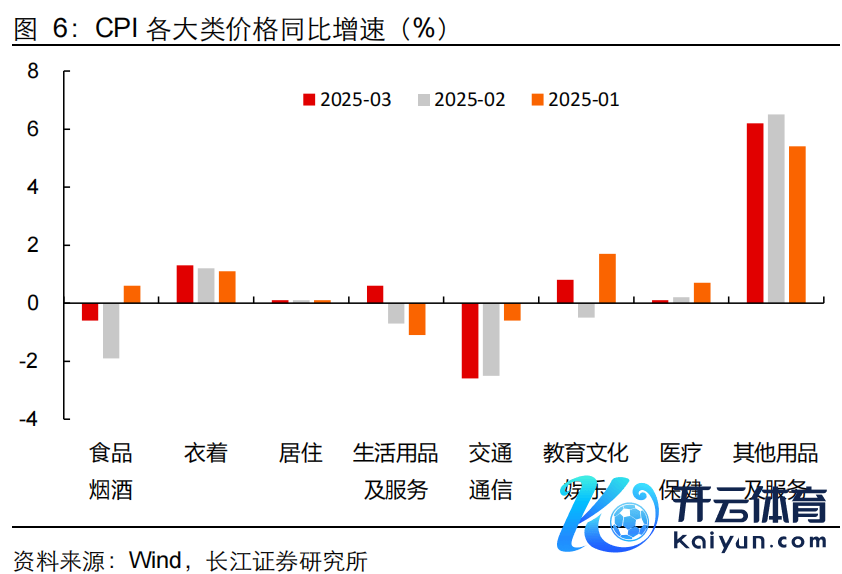

食物负担影响收缩,管事价钱有所改善

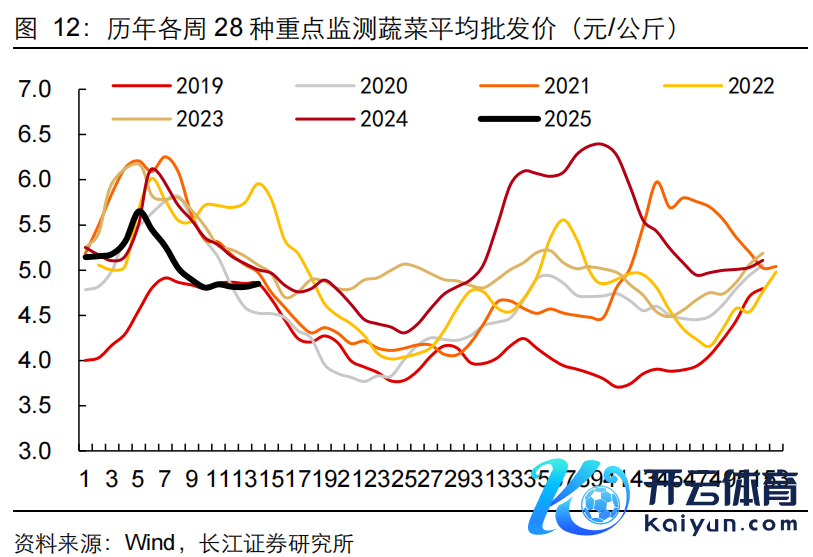

食物负担影响收缩,管事价钱有所改善。具体来看,3月天气转暖,生鲜食物供应迷漫,食物价钱同比下降1.4%,其中鲜菜、水居品、蛋类价钱同比分辨为-6.8%、-0.2%、-1.6%,降幅较上月收窄,猪肉、鲜果价钱同比分辨为6.7%、0.9%,较上月有所回升;受国外油价下行影响,3月交通用具用燃料价钱同比下降5.7%、降幅较上月扩大4.5pct;3月为旅游淡季,旅游价钱同比续降0.9%;3月交通用具、家用器具同比分辨为-4%、-0.3%,已邻接33个月、26个月同比为负,但降幅较上月有所收窄,或是“以旧换新”等战略效应冉冉清楚;3月春装换季上新、国外金价上行分辨带动穿戴、其他用品及管事价钱同比高涨1.3%、6.2%;此外,3月管事价钱同比由负转正至0.3%,其中家庭管事、西宾管事、医疗管事分辨同比1.7%、1.2%、0.4%。

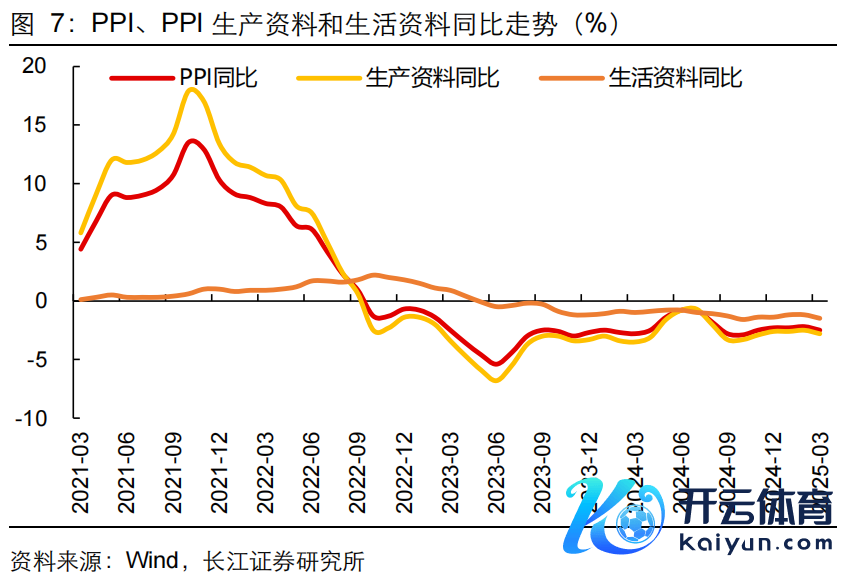

PPI环比续降,同比降幅扩大

PPI环比续降,同比降幅扩大。3月PPI环比下降0.4%,同比下降2.5%、低于阛阓预期(-2.2%)。3月出产贵寓PPI同比-2.8%(前值-2.5%),其中采掘、原材料、加工价钱同比分辨为-8.3%、-2.4%、-2.6%(前值分辨为-6.3%、-1.5%、-2.7%);生计贵寓PPI同比-1.5%(前值-1.2%),其中耐用耗尽品、穿戴价钱同比降幅扩大。

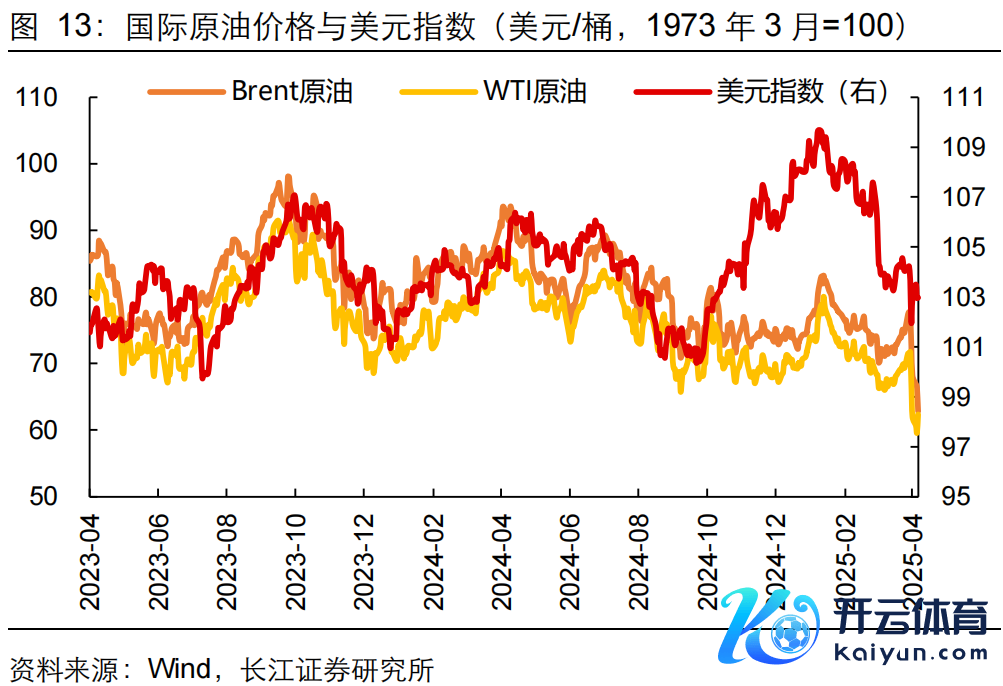

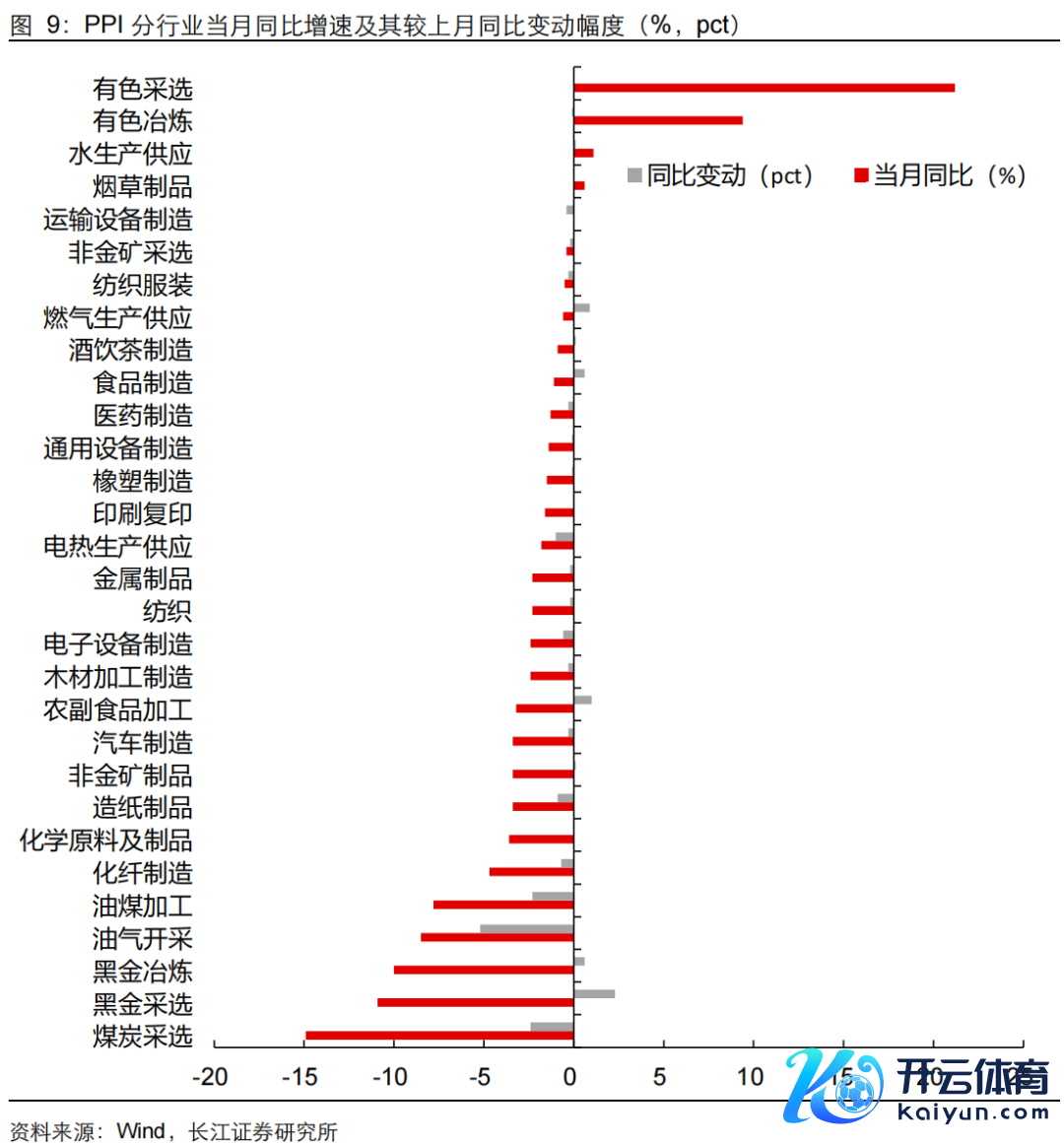

国外油价下行,煤炭、建材需求偏弱

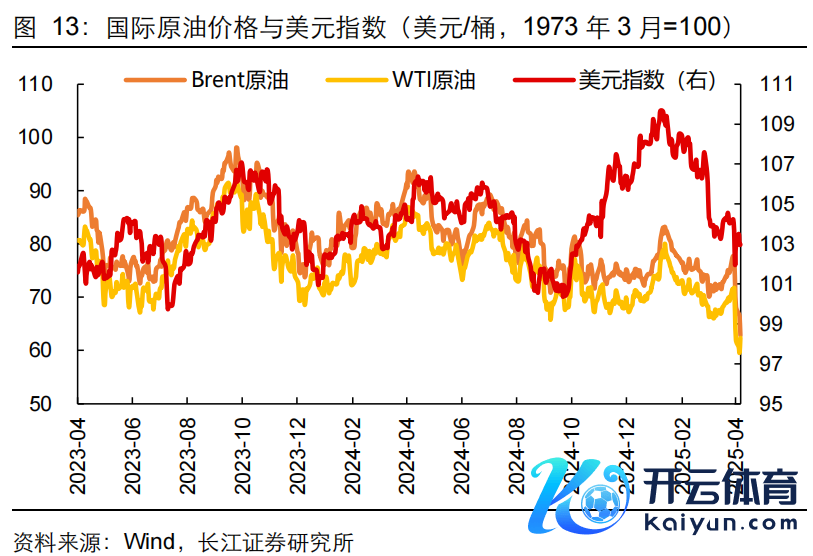

国外油价下行,煤炭、建材需求偏弱。分行业看,国外油价下行带动国内3月油气开采、油煤加工价钱同比分辨下降8.5%、7.8%,降幅较上月扩大;煤炭供应迷漫、重复采暖需求下降,3月煤炭选用价钱同比下降14.9%、降幅较上月扩大;节后建筑、地产风景开工安祥,建材等需求仍偏弱,3月黑金选用、黑金冶真金不怕火、非金矿成品价钱同比分辨为-10.9%、-10%、-3.4%,但降幅较上月略有收窄;装备制造业中,3月通用诱骗、汽车、电子诱骗制造价钱同比分辨为-1.4%、-3.4%、-2.4%,降幅较上月再度扩大。受国外有色金属价钱高涨影响,3月有色选用、有色冶真金不怕火价钱同比分辨为21.2%、9.4%。总体来看,3月PPI环比降幅扩大,30个子行业中PPI环比下落的数目从上月的16个扩大至21个。

关税冲击之下,短期通胀或保合手低位动荡

关税冲击之下,短期通胀或保合手低位动荡。3月CPI同比降幅收窄,主要受食物负担影响收缩、管事价钱同比改善影响,中枢CPI同比回升明显;需要戒备的是,交通用具、家用器具同比已邻接多月为负,提振耗尽需求仍待战略积极呵护。往前看,跟着生鲜食物的宽绰上市,猪肉投入耗尽淡季重复供给较迷漫,4月果蔬及猪肉价钱或环比续降;此外关税冲击下,国外油价下行亦或对CPI酿成较大负担;但考虑到4月爽脆假期出行,或带动旅游、机酒等价钱环比上行,4月CPI同比或保合手低位动荡。

受国外油价下行,国内工业出产需求仍偏弱等身分影响,3月PPI环比续降、同比降幅扩大。往前看,关税冲击下,各人经济增长不祥情趣加大,国外油价、大量商品等价钱波动加大,国外输入性身分或赓续负担PPI;国内方面,咱们有迷漫的战略储备以搪塞关税冲击,明天或凭证场面需要相应出台,包括降准降息等货币战略用具、财政战略方面加速政府债发专揽用程度、以超成例力度提振国内耗尽等,短期PPI同比或保合手低位动荡,后续PPI同比往上确立弹性仍取决于国内扩内需战略落地情况及经济基本面确凿立程度。

1、耗尽确立不足预期:住户入款依期化弥远化,住户耗尽倾向偏低,CPI低位启动。

2、地缘政事突破加重:国外地缘政事突破加重,石油价钱大幅高涨,带动PPI大幅高涨。

3、关税战略最终落地情况存在不祥情趣:现在中好意思两国就关税战略仍处于道判、博弈阶段,最终落地情况存在较大不祥情趣,对明天各人经济发展、大量商品价钱等影响存在较大不祥情趣。

对外发布时分:2025-04-10

经营发布机构:长江证券经营所开云体育